大病之下,如何让美好生活不被改变?

发布时间:2015-03-27 14:23 【来源:雅虎健康】

“军嫂潘攀,丈夫长年在外地从军,独自一人拉扯着双胞胎儿子,抱孩子打疫苗过马路时,被飞驰的摩托车撞断腿,生活压力过大又让她罹患乳腺癌,频繁的化疗和嗷嗷待哺的孩子在等着她….幸运的是,潘攀的事情受到了媒体关注,朋友圈的转发,帮助潘攀筹到了治疗费用。

无独有偶,《义工吴绍新身患癌症“爸妈”捐款为其治病》《老师患癌症十年未见面的学生到家给她捐款》《晋中平遥消防大队官兵帮身患癌症的战友捐款渡难关》等新闻频现。然而不是每个被大病拖垮的家庭都能如此幸运得到社会亦或是公益组织的关注。大病,已经成为摧毁幸福的侩子手,如何在大病面前保留自己原本美好的生活,是每个人需要提早规划的课题。

国民健康风险意识普遍不高

为什么当大病来临时,很多家庭不依靠他人的资助就很难渡过难关?求助他人的根本原因是没有充足的健康风险准备。

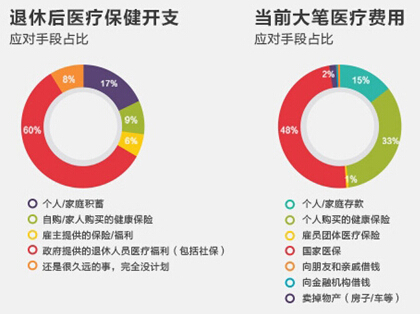

从招商信诺与凤凰网联合发布的《国民健康风险调研报告》(后简称《报告》)中不难发现,无论是应对当前或者以后退休的大笔医疗支出,国人对医保的信赖度和使用程度处于绝对的领先地位。然而当前医保报销比例最高为70%,自付压力甚大;今年“两会”政府工作报告数据中显示,我国医保覆盖率为90%,也就是说仍有近一亿人口没有医保。

报告数据显示,仍有15%的人群需要动用自己的固定财产或个人储蓄来应对突发的大笔医疗支出。医改五年来,政府医疗卫生支出每年增加超过20%,但个人自掏腰包的医疗费用仍在逐年上涨,“一病回到解放前”的惨痛案例不在少数。

随着年龄增长,大病的发病率也会不断上升,然而近两成的国民计划在退休后用个人储蓄看病,选择将未来的健康风险集中在自己身上,当个人储蓄不足以支付医疗支出的的情况下,惨剧就会发生。

“商业保险+社保+大病保险“形成健康三层保障

目前应对大病的保障主要分为三种:国家医保、大病保险以及商业重疾险。

国家医保是老百姓基本的医疗保障,但缺点是报销比例有限,在指定范围内最多仅能报销70%;鉴于近年来大病高发而同时医保报销存在局限性,国家出台“大病保险”,可报销医保范围外50%的医疗费用,一定程度上减轻了大病患者的经济负担。大病保险的引入本身是政府为防止城乡居民因病致贫、因病返贫的重要举措,也是政府利用商业保险解决民生问题的案例。

作为个人来说,如果想享有更全面的医疗保障,则必须选择购买商业健康保险,不论是重疾险的一次性高额赔付还是住院医疗险对个人花费报销与补偿都能在关键时刻雪中送炭。

商业健康险能触及到国家医保所触不到的痛点。即使在医保、大病保险以及个人储蓄的帮助下解决了治疗的费用,但术后恢复的费用、身体原因造成的误工损失等都会让一个家庭背上沉重的负担,如果提前购买了一份重疾险以招商信诺安享康健为例,一次性赔付15万,为即时治疗及术后的恢复疗养都提供了充足的资金保障。

[ 今日推荐 ] TODAY TOP NEWS

世界空气最差20城公布 中

WHO发布的世界上PM2.5年平均数值最高的20个城市排名 (该数据库囊括了世界91个...

国家放开非公立医疗机构

近日,国家发展改革委、卫生计生委、人力资源社会保障部联合发出《关于非公...

雾霾笼罩近1/7国土 气象台

综合报道,近日我国中东部大部分地区都出现了灰霾,灰霾影响面积约为143万平...

[ 最新更新 ] NEWS