细数中国车市十年之变:SUV市场井喷(4)

发布时间:2015-06-30 13:25 【来源:】

[摘要]从乘商销量的扭转,至SUV的强势崛起,再到如今的新能源汽车蓬勃发展。十年之间,中国汽车细分市场发生了翻天覆地的变化。

2001年从中国加入WTO开始,中国汽车市场开始呈现井喷的态势,经过几年的高速发展,中国终于成为了全球最大的汽车市场。

2004年,CRV取得巨大成功,SUV受到了各大车企的高度关注。从2003年到2012年,SUV销量猛增近200万辆。

2005年,乘用车在汽车总销量中的比重第一次超过了商用车,证明汽车真正开始步入千家万户。

2010年豪华车增速高达70%-80%,全年豪华车销量突破80万辆;MPV市场开始快速增长,以(、、) 为代表的MPV进入家庭市场。

2011年,自主品牌市场份额开始呈现下滑态势,并经历了2014年惨痛的“十二连降”

2014年,中国新能源汽车正式进入元年。

十年,每一次细分市场的小改变,都会对整个中国汽车市场产生巨大的变革。

乘商比例颠覆

2005年全年我国共产销汽车570.77万辆和575.82万辆,同比分别增长12.56%和13.54%,此增速较2004年略有回落。

2005年乘用车产销分别为393.07万辆和397.11万辆,同比分别增长19.73%和21.40%,较2004年增速上升5%,但远低于2003年80%余的疯狂增速。其中多功能乘用车(MPV)2005年增长速度最快,销量增速同比超过40%.而占乘用车半壁江山的基本型乘用车(轿车)产销增长速度近25%,运动型多用途乘用车(SUV)增速稍缓,产销同比也超过15%.

统计中值得关注的一点是,2005年乘用车在汽车总销量中的比重已达到69%,首次超过商用车销量。历史数据表明,2004年轿车占汽车总销量比例不足45.88%,而2003年轿车占汽车总销量45.08%.除了2005年采用新统计口径这一变化因素影响外,业内专家表示,2005年乘用车比例上升,说明我国汽车工业发展进一步进入良性轨道,汽车开始步入千家万户。

SUV市场井喷

2004年,投产CRV取得巨大市场成功后,合资企业也开始关注SUV细分市场。但不同合资企业的市场应对步伐快慢不一,、进入这一领域较早,、一汽-、上海通用、等诸多主流合资企业都在近3年内才推出SUV产品。

从自主品牌率先尝试推出平民化SUV,到合资企业纷纷跟进,再到、吉利、、长安、华晨、上汽、一汽等争相进入,似乎SUV市场过去十多年来从未让人失望过。无论是价格亲民的经济性SUV,还是相对高端的合资产品,甚至于动辄售价上百万元的进口豪华SUV,都能找到各自合适的买家。

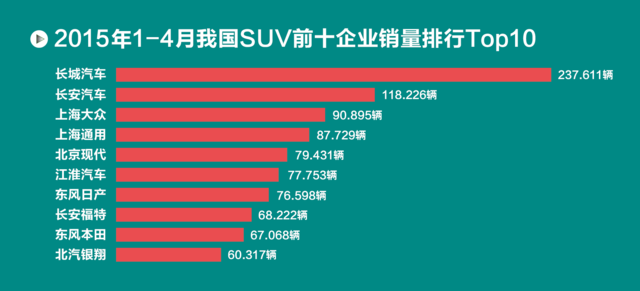

从2003年到2012年,国产SUV销量从9.74万辆增长值196.13万辆,销量提升近20倍,年均复合增长率达40%。这一增长势头仍在延续,2013年1~4月,国产SUV整体销量同比增幅达44%,远超车市平均增幅;1~4月,SUV在国产乘用车市场占有率已达到14.69%。

SUV在中国的热销原因众多。除大城市以外,全国路况普遍不够理想,在客观上为SUV的增长提供了环境。城市管理者对皮卡使用的限制,导致许多皮卡潜在用户注意力转移至SUV。对车辆安全性能的关注,以及换车普遍提高购车层次的消费习惯,也令SUV备受热捧。

SUV是为数不多的自主品牌先发制人的细分市场,也是目前自主品牌发展势头向好的一块细分市场,同时还承载着自主车企品牌向上的重任。2012年,在国产SUV中,自主品牌市场份额为43.1%,占有率大幅提升5个百分点。

MPV高速增长

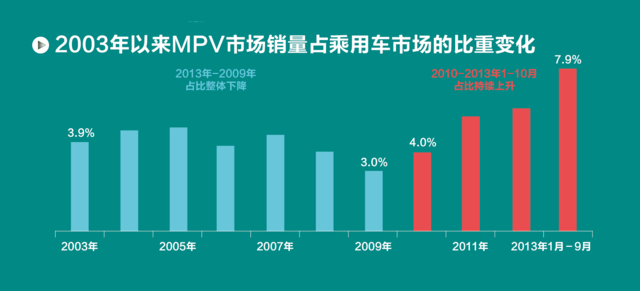

2003至2009年,乘用车市场中,相对于轿车和SUV市场,MPV市场一直表现不温不火:与市场占比高达八九成的轿车相比,MPV在此期间各年占比均不足5%;与市场销量急速增长的SUV相比,MPV市场销量增长总体不及市场平均水平,占比呈现下降趋势—由2003年的3.9%降至2009年的3.0%。

相对于轿车和SUV,市场前期MPV市场却表现平平,其原因有哪些?与轿车相比,由于MPV在国内普及中,商用型MPV一直担当着先锋的角色,如市场相对畅销的别克GL8、本田(、、) 、、风行(、、) 等,无一不是商务MPV的典型代表。其定位的市场容量较小,车型种类较少,价格也相对较高。

而轿车市场主要以私家车市场为主,市场容量庞大,市场车型种类繁多,谱系齐全,覆盖面广,价格也相对较低。在早期的消费者心中,轿车更是汽车的代名词,是首次购车者的第一选择。

不过,随着汽车市场的不断扩大,国内二次购车者不断增多,虽然轿车固然仍是多数首次购车者的首要选择,但是,个性化较强、拥有大空间等元素的SUV更吸引着二次购车的目光,这也是近些年SUV市场销量一直持续高增的主要原因之一。

MPV与SUV同样具有个性化需要、大空间等元素。不过,相比于SUV,MPV产品种类较少、价格普遍仍旧较高仍是阻碍其整体销量增长的主要原因。

而最近几年(2010年起),MPV市场销量快速增长,市场占比不断提升,至今年前三季度,已升至7.6%。其主要的原因不乏有基数相对较低有关,但更主要是由价格相对亲民的五菱宏光为代表的MPV进入家庭市场,带动了MPV整体的销量增长。

全球最大豪车市场

大众(中国)执行副(、、) 苏伟铭曾经这样定义中国豪华车市场的竞争,“以前,全世界豪华车最好的市场是美国,但现在美国的豪华车市场已经下去了,中国将会成为全世界最大的豪华车市场。开拓好中国市场是我们的使命”。

只要留意几年前各大豪华汽车品牌大佬们的言论,就知道现在豪车市场发展有多快了。在2007年,还有新闻报道指出2010年中国豪华车市场将到30万辆;摩根大通和J.D. Power也都预测2010年中国豪华车销量将至50万辆,而到2015年,销量将达110万辆,比2010年翻至少一倍以上。

但是,现在看来,近几年豪华车市场的突飞猛进给了外界一个不小的惊喜,2010年豪华车增速高达70%-80%,全年豪华车销量突破80万辆。而2011年,仅奥迪一家的销量就超过了30万辆。的销量突破了20万辆,排名第三,2011年全年的销量也将近20万辆。此外,其他豪华品牌也是一路高涨,、、等品牌增长速度超过100%;而超豪华品牌的增长也颇为惊人,年销量达到了1839辆;全年销量超过340辆,增幅70%;劳斯莱斯2009年仅销售100辆,到了2010年销量超过500辆,2011年,劳斯莱斯在中国市场的销量首次超过美国。

新能源车高姿态起航

10年前,对普通中国人来说,新能源汽车是一个很陌生的词汇;10年后,已经有近万辆新能源汽车驰骋在中华大地。

10年前,一个重大专项开始撬动;10年后,全国汽车产业已吹响了总动员的号角。

中国汽车人走出了一个不平凡的10年。这个10年,在政、产、学、研各界无数人士的共同努力之下,中国新能源汽车产业,已蹒跚迈过摸索、积累的酝酿期,进入到产业化逐步深入的导入期。

如今,中国新能源汽车产业,正以充满朝气的蓬勃姿态,驶向世界舞台。

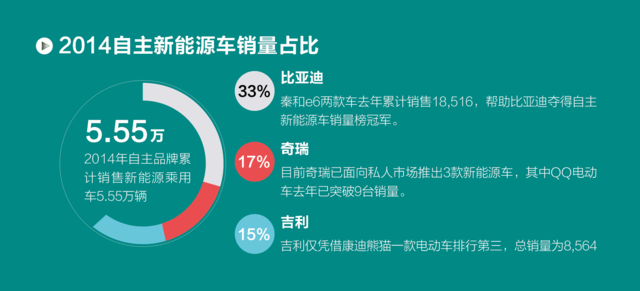

2014年是中国新能源汽车发展的元年,全年销售74763辆,较上一年增长3倍多,成为全球新能源汽车推广的亚军。这一势头在2015年可能会更加猛烈,预计2015年中国将会成为全球新能源汽车销量最多的国家。

从销量数据看,自2013年至今,新能源车已经展示出迅猛发展的势头。中国汽车工业协会的数据显示:2015年1~2月,新能源汽车生产12853辆,销售12440辆,同比分别增长2.8倍和2.9倍。其中纯电动汽车产销分别完成6519辆和5996辆,同比分别增长3.4倍和4.2倍;插电式混合动力汽车产销分别完成6444辆和6334辆,同比分别增长2.3倍和2.2倍。

小型车占比大幅下降

从国产乘用车市场结构来看,若将乘用车市场划分为微型车、小型车、紧凑型车、中型车、中大型车、MPV和SUV市场。其四大主要的细分市场(销量占比在10%以上)中,SUV市场占比提升最快,2002年至2012年其销量占比几近直线提升,由3.75%大幅提升至15.35%,销量也由2002年的4.73万辆增长至2012年的200.89万辆。其原因与主要与SUV的性能空间等特性更符合二次购车者和更年轻消费者的需求,以及各大车企加大在这一市场的车型投放力度有关。

中型车和紧凑型车市场占比也均呈现上升态势。紧凑型车市场一直是乘用车市场中销量最高的细分市场,其销量整体占据乘用车市场的逾四成。2002年以来紧凑型车销量占比整体小幅提升,由2002年的42.76%提升至2012年的44.81%。中型车2002年销量占比为13.58%,2012年为13.88%,其中,其在2003年销量占比达到最高峰,为19.14%。

而小型车销量占比均出现大幅下降。2002年小型车销量占比23.76%,而至2012年其销量205.96万辆,占比降至15.74%。其原因与人民生活水平提高、汽车价格下降、汽车消费升级有关。

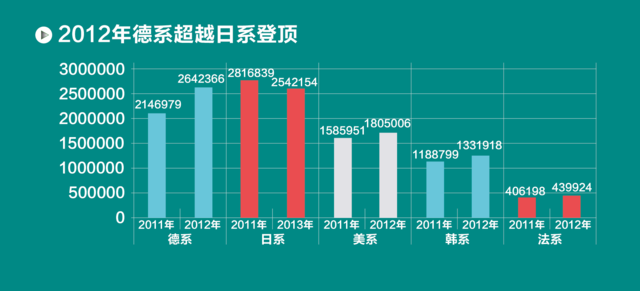

德系车霸主地位稳固

国产乘用车市场中,自主品牌(不包括合资自主)市场份额相对较低,2002年至2012年(除了2010年以外)都不到市场的三分之一,但总体呈上升趋势:由2002年的24.80%升至2012年的30.64%。其中,在汽车市场销量急速增长的2009年,自主市场份额首次突破30%,为31.59%;在第二年市场份额升至33.62%,达到顶峰;然而在汽车市场增速放缓的2011和2012年,其市场份额均出现下降,分别降至31.36%和30.64%。

外资品牌则在国产乘用车市场中份额占据较多。2002年以来其各年市场份额均不低于65%,2009年之前份额更是在70%以上。在外资派系中,又以德系和日系车所占乘用车市场的份额最多。

德系车在2002年市场份额高达40.46%,但随着乘用车市场的不断扩大、其他系竞争对手不断涌入中国市场等原因,德系市场份额大幅下降。2004-2008年,德系乘用车市场份额跌至18%左右,2011年和2012年出现回升之势,分别升至19.52%和21.69%。其中,在2005-2011年德系车市场份额均低于日系车。

日系车2002年以来市场份额先起后伏。其在2002年乘用车市场份额为15.27%,之后逐年上升,2008年市场份额达到30.76%的高峰。而从2009年起日系车市场份额逐年下降,至2012年跌破20%,为19.16%。

2002-2012年,美系和韩系市场份额整体也均有提升,且在2012年市场份额均到达顶峰。美系车2002年市场份额为9.14%,2012年为13.49%,提升4.35个百分点;韩系市场份额则由2002年的1.70%提升至2012年的10.10%。

法系车市场份额整体则出现下降,2002年其市场份额为6.76%,而至2012年降至3.33%。

北京研究小客车指标市场

昨天,北京市交通委发布《北京市十三五时期交通发展建设规划》,到2020年,...

车检改革新政:9月1日起

两部门今天发布,9月1日起,试行6年以内的在用私家小汽车免予上线检验。 据...

严管进京证 车市雪上加霜

4月26日,北京举办了机动车限购新政实施以来第二次摇号,本期普通小客车摇号...